Wie finde ich meine Anlagestrategie?

Sie kennen das magische Dreieck/Viereck und wissen, dass alle Ziele der Geldanlage nicht mit einer Anlage erreicht werden können. Insbesondere Rendite und Risiko sind eng miteinander verbunden. Im nächsten Schritt geht es nun darum, Ihre Geldanlage so zu verteilen, dass Rendite, Sicherheit und Verfügbarkeit zu Ihrer persönlichen Finanzsituation passen. In diesem Zusammenhang wird auch von dem Aufbau eines Portfolios (eine Zusammenstellung von mehreren Geldanlagen oder Investitionen) gesprochen. Vereinfacht geht es um eine prozentuale Aufteilung von sogenannten Sicherheits- und Renditebausteinen.

Anlageziele definieren!

Das Zusammenspiel von Anlagezielen, Zeit und Risikoprofil bestimmt den Mix der Anlagen Ihrer Anlagestrategie. Deshalb müssen Sie sich zuerst über die Ziele klarwerden, die Sie mit der Geld-anlage verfolgen. Fehlt noch der Notgroschen? Geht es darum, auf eine Reise zu sparen, ein neues Auto zu kaufen, geht es in die Familienphase? Möchten Sie in einigen Jahren eine Immobilie erwerben oder langfristig für Ihr Alter vorsorgen?

Vielleicht haben Sie auch kein bestimmtes Anlageziel und möchten Ihr Geld einfach nur anlegen und vermehren. Je nach Anlagedauer eignen sich Tagesgeld, Festgeld, Anleihen, Immobilien, Aktien, ETFs, Fonds etc.

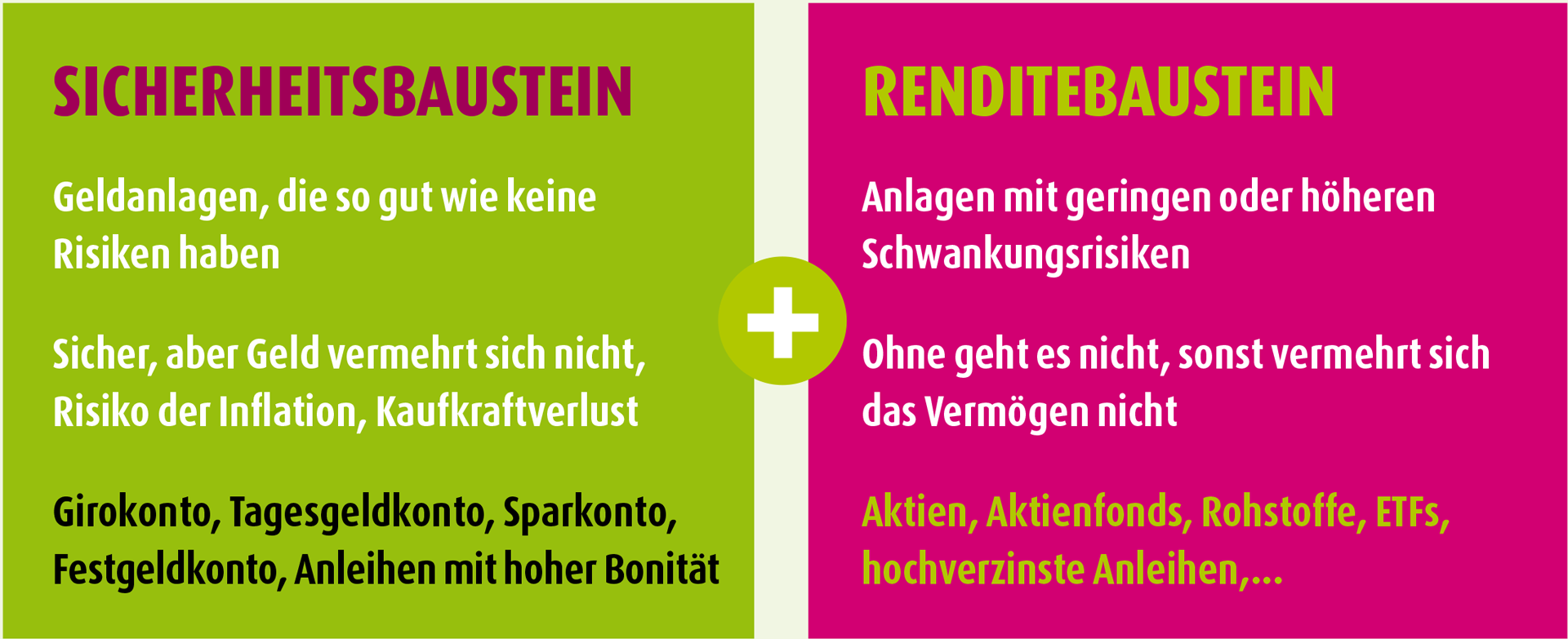

Portfolioaufbau

Verteilung und Zusammenstellung von Anlageklassen

Anlagehorizont

Anlagehorizont meint: Wie viel Zeit habe ich, mein Geld passend zu meinem Anlageziel anzulegen? Es geht darum zu definieren, wann Sie welche Gelder tatsächlich benötigen.

Lassen Sie Fakten sprechen und nicht das Gefühl, zu jedem Zeitpunkt auf Ihr gesamtes Vermögen kurzfristig zugreifen zu wollen.

„WIE VIEL soll ich WO anlegen und wie strukturiere ich meine Anlagen?“ Hier hilft es in Stufen zu denken. Ist der Notgroschen abgehakt, kann je nach Anlagezielen der kurz-, mittel- und langfristige Vermögensaufbau losgehen. Die folgende Grafik zeigt mögliche Schritte.

Anlagehorizont

Wie viel Zeit steht für die Anlage zu Verfügung?

Je länger der Zeitraum der Anlage, desto höher kann eventuell das Risiko oder der Aktienanteil sein. Kurzfristige Schwankungen können „ausgesessen“ werden. Für die Aktienanlage gilt eine Anlagedauer von mindestens 8 bis 10 Jahren.

- Je länger der Zeitraum der Anlage, desto höher kann das Risiko oder der Aktienanteil sein. Kurzfristige Schwankungen können „ausgesessen“ werden. Für die Aktienanlage gilt eine Anlagedauer von mindestens 8 bis 10 Jahren.

Ihr Risikoprofil – welche Risiken kann oder muss ich eingehen?

Um herauszufinden, welcher Anlegerinnen- oder Anleger-Typ Sie sind und wie viele Risiken Sie eingehen wollen, stellen Sie sich folgende Fragen: Welche Schwankungen kann ich aushalten? Wie groß ist meine Risikobereitschaft, um eine höhere Rendite zu erzielen?

Geldanlage hat für viele eine emotionale Seite: Verluste schmerzen mehr, als Gewinne in gleicher Höhe erfreuen. Durch eine thematische Auseinandersetzung gewinnen Sie Sicherheit und können Risiken, die Sie eingehen wollen oder können, besser einschätzen. Für die finanzmathematische Betrachtung ist daher bedeutend, wie viel Sie riskieren können, ohne Ihr Vermögen oder Ihre Liquidität zu gefährden. Welche Risiken müssen Sie eingehen, um Ihr persönliches Anlageziel zu erreichen?

Sie fragen sich jetzt sicherlich, wie Sie mit all den Informationen starten sollen. In diesem Online-Ratgeber geht es darum, die Grundlagen der Geldanlage aufzuzeigen und Sie zu motivieren, sich mit dem Thema auseinanderzusetzen. Anlageziele und auch etwas Mut zum Risiko bestimmen Ihren Weg der Geldanlage.

Es gibt keine allgemeingültigen Handlungsempfehlungen oder Anlagetipps.

So könnte es aussehen — 3 Beispiele:

An dieser Stelle erhalten Sie drei Musterbeispiele. Diese stellen jedoch keine Anlageempfehlung dar, sondern dienen der Veranschaulichung.

Beispiel 1: Lisa

Lisa ist 27, startet ins Berufsleben, ihr Anlageziel ist die Altersvorsorge, hierfür möchte sie monatlich 100 Euro anlegen. Da sie sehr lange Zeit hat, ist sie bereit, höhere Risiken einzugehen. Auf dem Girokonto ist ein Betrag von 7.500 Euro aufgelaufen, den sie als Notgroschen hält. Lisa entscheidet sich, die 7.500 Euro auf ein Tagesgeldkonto zu legen, auf das sie jederzeit Zugriff hat. Der Sparplan von 100 Euro monatlich fließt in einen weltweit investierenden Fonds/ETF und in zwei nachhaltige Aktienfonds.

Die angenommene Rendite beträgt 6% im Jahr. Mit 67 Jahren hat sie ein Vermögen von ca. 192.000 Euro gespart.

Beispiel 2: Helene und Paul

Helene und Paul können sich vorstellen, in ca. 6 bis 7 Jahren eine Immobilie zu kaufen. Sie möchten einen Betrag von 30.000 Euro investieren und zusätzlich monatlich 300 Euro sparen. Das Anlageziel ist der Aufbau von Eigenkapital und lässt mit einem mittelfristigen Zeitfenster nur ein begrenztes Risiko zu. Nach Erstellung des Risikoprofils ergibt sich für beide eine Anlageempfehlung aus Renten- und Mischfonds und einem geringeren Anteil globaler Aktienfonds (ETFs).

Beispiel 3: Mia

Mia ist 47 Jahre, geschieden und möchte die Zeit bis zum 67. Lebensjahr nutzen, Vermögen für ihr Alter aufzubauen. Aus der Scheidung und einer kleinen Erbschaft hat sie einen Betrag von 65.000 Euro. Sie kann monatlich 200 Euro aufwenden. Da sie noch 20 Jahre Zeit hat, investiert sie die Sparrate zu je 50 Euro monatlich in einen weltweit investierenden Fonds/ETF mit großen und einen mit kleineren und mittleren Unternehmen. Dazu kommen zwei nachhaltige Aktienfonds.

Nach Überlegungen mit ihrer Beraterin entscheidet sich Mia, zusätzlich einen Sockelbetrag von 35.000 Euro zu investieren. Mit dieser Kombination und weiteren kleineren Zuzahlungen, ist es ihr Ziel, ein Vermögen von ca. 200.000 Euro zu erreichen, was bei einer Rendite zwischen 4 bis 5% im Jahr durchaus machbar ist.

- Auch vorsichtigere Anlegerinnen und Anleger sollten in dieser Nullzinsphase einen kleinen Teil in Aktienfonds oder ETFs investieren.

Untersuchungen zeigen, dass 80 bis 90 % des Anlageerfolgs, also Rendite, über die Verteilung auf verschiedene Anlageklassen wie Aktien, Renten, Immobilien etc. zustande kommt. Nur ein Bruchteil der Rendite kommt durch das sogenannte Timing.