Frauen und Geld — Geld ist auch für Frauen da!

Geld allein macht nicht glücklich?

Geld begleitet den Großteil unseres Lebens, beeinflusst unseren privaten oder beruflichen Alltag und besonders unsere persönlichen Beziehungen. Finanzielle Unabhängigkeit beginnt, wenn wir Frauen uns um unsere Finanzen selbst kümmern. Geld bedeutet Freiheit und Sicherheit. Frauen verdienen immer noch weniger als Männer. Sie pausieren häufiger und länger aus familiären Gründen und/oder arbeiten häufiger in Teilzeit und in Minijobs. Karriere-Gaps und Teilzeitfalle haben Auswirkungen auf die Altersvorsorge und den Vermögensaufbau. Wer weniger verdient, kann natürlich weniger Geld zurücklegen.

Hinzu kommt: Frauen leben im Durchschnitt länger als Männer. Das ist für uns Frauen erfreulich, bedeutet aber auch, dass wir noch mehr finanziell vorsorgen müssen.

Lasst uns über Geld reden – Money-Mindset

Unsere Einstellung oder Beziehung zu Geld – unser Money Mindset – wird schon im Kindesalter geprägt und beeinflusst unsere Finanzentscheidungen im Erwachsenenalter.

Viele Studien zeigen, dass Frauen in der Regel weniger selbstbewusst im Umgang mit Geld sind als Männer und ihre Fähigkeiten unterschätzen. Es wird zwar eine echte Wissenslücke beobachtet, wenn es um das Finanzwesen geht, doch diese wird durch das fehlende Selbstbewusstsein noch vergrößert.

Diese vorsichtige Haltung von Frauen zu Finanzen/Geld ist historisch geprägt und auf kulturell tiefsitzenden Geschlechterrollen zurückzuführen – der Mann ist Ernährer und kümmert sich um die Finanzen, die Frau ist Hausfrau und Mutter. Geld war historisch gesehen Männersache.

Fragen Sie sich deshalb: Wie ist mein Money Mindset und wo kommt es her? Die Erfahrung zeigt, wer sein Money Mindset kennt, erlangt einen entspannteren Umgang mit dem Thema Geld.

Finanzielle Unabhängigkeit – was ist das?

Finanzielle Unabhängigkeit ist für jeden Menschen etwas anderes. Für manche ist es ein ausreichend hoher Notgroschen oder die Vorstellung vom Leben in Wohlstand. Für andere ist es die Chance, eine Auszeit zu nehmen, oder aus dem Berufsleben komplett auszusteigen.

Finanzielle Unabhängigkeit heißt für Frauen im Alter oder wenn sie nicht (mehr) im Berufsleben stehen, ausreichend finanzielle Mittel zur Verfügung zu haben und nicht in die Altersarmutsfalle zu tappen.

Von daher sind in jeder Lebensphase, unabhängig von Budget oder Vermögen, grundlegende Finanzschritte entscheidend: Wo stehe ich aktuell? Welche Ziele möchte ich kurz-, mittel- und langfristig erreichen? Wie möchte ich im Alter leben? Was steht mir zur Verfügung, um diese Ziele zu erreichen?

- Es ist keine Lösung, sich auf den Partner/die Partnerin zu verlassen.

- Egal für welche Lebenssituation Sie sich entscheiden, es ist wichtig, dass Sie sich über die finanziellen Folgen, insbesondere im Alter, klar sind.

- Gehen Sie ins Gespräch, arbeiten Sie an Lösungen.

- Bei erheblichen Einkommensunterschieden könnte dies zum Beispiel eine „Ausgleichszahlung“ in Form eines monatlichen Sparplans für Ihre Altersvorsorge sein.

Frauen und Altersarmut vermeiden

Darum müssen wir in Beziehungen dringend mehr über Geld sprechen!

- Wer hat wie bereits vorgesorgt – oder überhaupt?

- Wollen wir gemeinsam fürs Alter vorsorgen?

- Wie gehen wir finanziell damit um, wenn wir uns trennen?

- Wie gehen wir damit um, wenn eine/einer von uns in Teilzeit geht und damit mehr Care-Arbeit übernimmt?

- Würdest du für mich für die Rente mit vorsorgen, wenn ich in Teilzeit gehe?

Ausgleichszahlung!

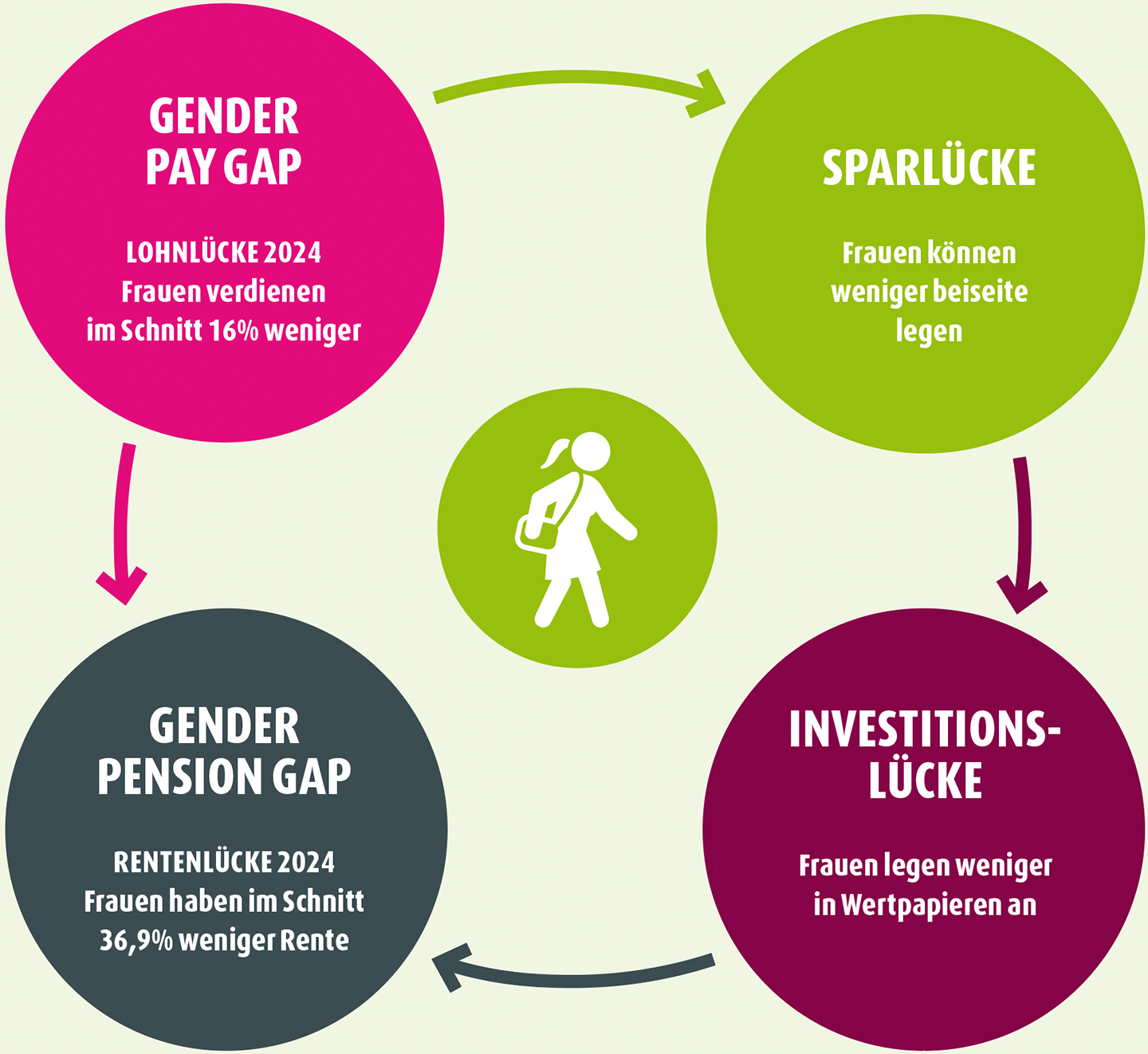

Gender Pay Gap, Gender Pension Gap und mehr…?

Frauen verdienen im Durchschnitt 16% weniger als Männer. Dieser Verdienstunterschied führt zu einem geringeren Rentenanspruch. Ihnen steht weniger Geld im Alter zur Verfügung. Gleichzeitig macht sich das geringere Einkommen auch im Sparverhalten bzw. im Aufbau von Vermögen deutlich bemerkbar. Frauen können weniger zurücklegen und vertrauen eher auf traditionelle Sparmethoden. Mangelndes finanzielles Selbstvertrauen, begrenztes Finanzwissen und die allgemeine Alltagshektik erschweren Frauen den Vermögensaufbau.

Verschiedene Untersuchungen zeigen, dass Frauen es herausfordernd finden, zu investieren, und setzen deshalb eher auf Sicherheit und lehnen Anlagen in Wertpapiere ab. Sie verlassen sich auf die trügerische Sicherheit von Tagesgeld, Sparkonto oder Festgeld und erzielen damit kaum Erträge. Wir benötigen aber diese Erträge, die sogenannte Rendite, um Vermögen aufzubauen. Solange wir nur „sparen“ und uns mit Niedrigzinsanlagen zufriedengeben, können wir dies nicht erreichen. Investieren heißt, Geld arbeiten zu lassen, damit es sich vermehrt.

Die langfristigen Folgen des Gender Pay Gap werden beim Gender Pension Gap sichtbar, da sich die Rentenhöhe am Verdienst bemisst. Der geschlechtsspezifische Lohnunterschied führt zu einer geschlechtsbezogenen Rentenlücke. Frauen verdienen weniger und erhalten folglich weniger Rente. Analog entsteht eine Sparlücke. Mit geringerem Verdienst ist ein Vermögensaufbau erschwert. Ein Zusammenspiel mit dem dramatischen Ergebnis: Frauen sind sehr viel stärker von Altersarmut bedroht als Männer.

- Investieren statt sparen: Finanzielle Eigenverantwortung ist gefragt! „Gerade Frauen müssen renditestark anlegen, um aus der Erwerbsbiografie entstandene Finanzlücken zu füllen.“

GAPs

„Das Fatale ist: Frauen verdienen nicht nur weniger, sie machen auch weniger aus ihrem Geld. Im Vergleich zu Männern investieren Frauen seltener in Wertpapiere, z.B. in Aktien. Das führt dazu, dass Frauen im Alter nicht nur weniger Rente, sondern auch weniger Vermögen haben.“

Welche Steuerklasse – eine wichtige Entscheidung

Frauen werden durch das Ehegattensplitting benachteiligt. Ein Umstand, der sich nicht auf den ersten Blick erschließt. Die Zuordnung in die entsprechende Steuerklasse ist schließlich freiwillig und bringt mehr Geld für die Haushaltskasse. Doch wo ist der Haken?

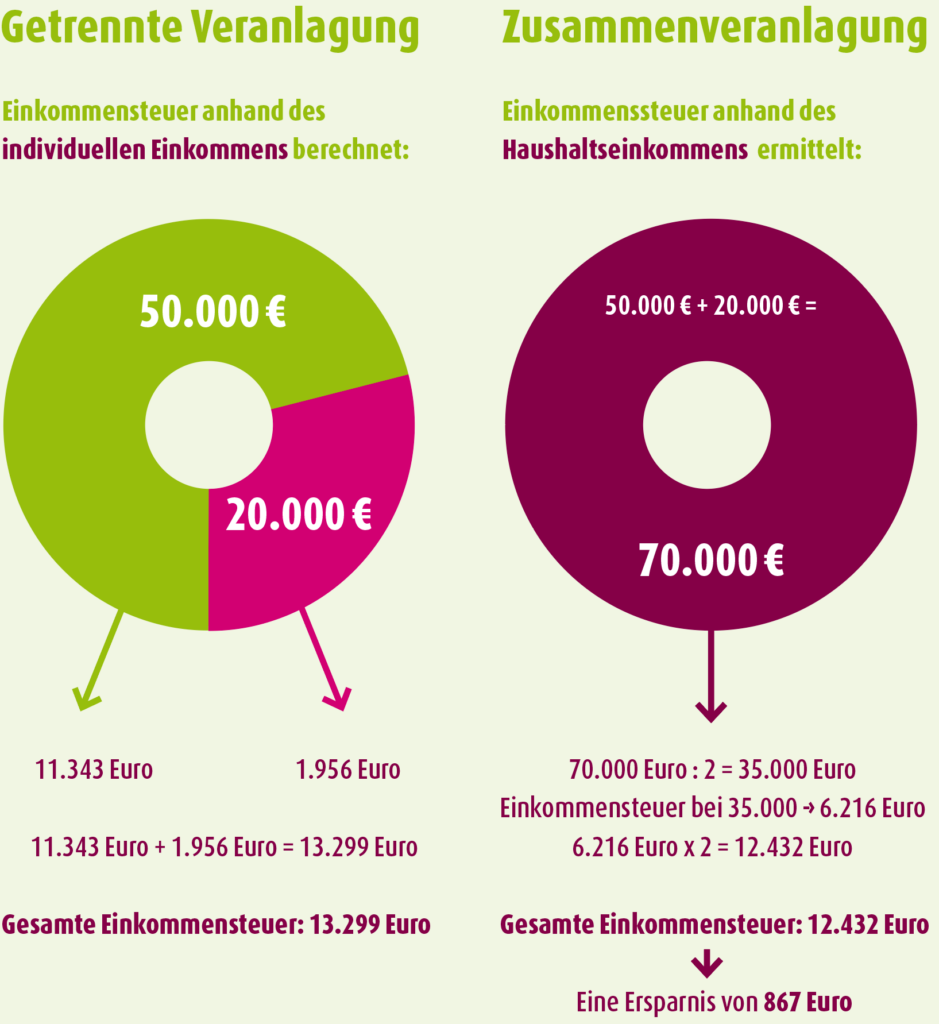

Was ist Ehegattensplitting?

Durch das Ehegattensplitting können Paare ihr Einkommen gemeinsam versteuern (Zusammenveranlagung) und zahlen dadurch weniger Einkommensteuer. Das Einkommen von beiden Eheleuten wird zusammengerechnet und dann halbiert. Für diese geteilte Summe errechnet man die Einkommenssteuer und verdoppelt diese dann. Durch dieses Verfahren haben Eheleute Vorteile (Splittingvorteil), wenn ein Partner deutlich mehr als der andere verdient. Das heißt je größer der Einkommensunterschied zwischen den Eheleuten, desto mehr Steuern sparen sie.

Beträge aus Einkommensteuer Grundtabelle 2023 und Splittingtabelle 2023

Nachteile des Ehegattensplittings

Weniger Steuern zahlen? Mehr Geld für die Familienkasse? Das klingt im ersten Augenblick ganz gut, kann aber große Nachteile mit sich bringen. Und zwar für die Person, die weniger verdient – also meistens die Frau.

Viele Ehepaare wählen bei einem Verdienstunterschied die Steuerklassenkombination III/V, dabei wird die besserverdienende Person der Steuerklasse III und die geringer verdienende Person der Steuerklasse V zugeordnet. Im Ergebnis ist die Steuerbelastung der besserverdienenden Person geringer und es bleibt mehr Nettoeinkommen übrig – in der Regel betrifft das den Ehemann.

Die vergleichsweise hohe Besteuerung des Zweitverdienstes innerhalb einer Ehe erschwert die eigenständige Existenzsicherung für die geringer verdienende Person – in der Regel die Ehefrau. Sie zahlt die Einkommenssteuer ihres Partners mit, ohne einen direkten Ausgleich zu bekommen. Außerdem reduziert das geringere Nettoeinkommen den Anspruch auf Lohnersatzleistungen, z.B. bei der Berechnung von Arbeitslosengeld.

Das Ehegattensplitting, insbesondere in der Kombination mit Steuerklassen III/V, fördert also finanzielle Ungleichheiten zwischen den Geschlechtern. Gleichzeitig kann dieser Effekt der Steuerberechnung die Verteilung von Erwerbs- und Sorgearbeit innerhalb der Ehe beeinflussen. Denn das Ehegattensplitting beeinflusst die Arbeitseinteilung innerhalb eines Haushalts: Wer besser verdient geht arbeiten, wer weniger verdient erledigt die unbezahlte Haus- und Sorgearbeit. Empirisch sind dies meist Frauen.

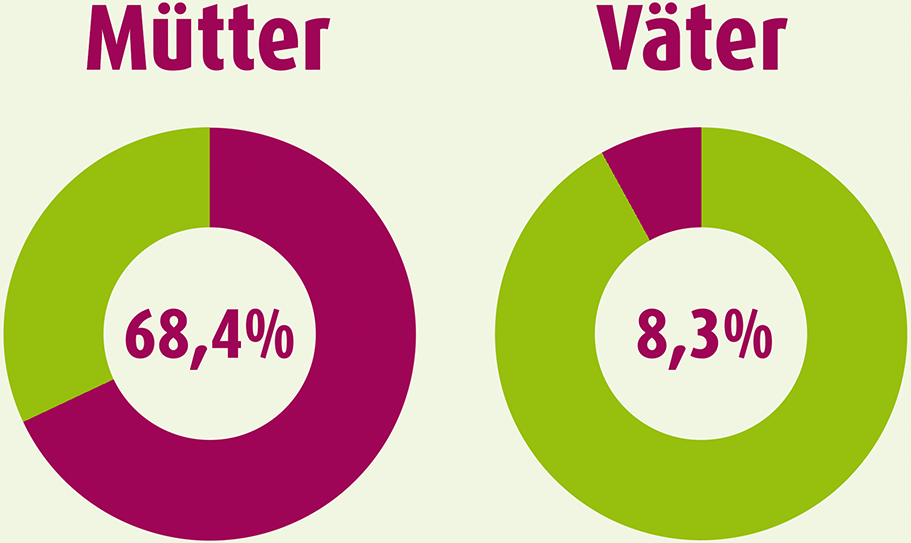

Teilzeitquoten

Teilzeitquote erwerbstätiger Eltern im Jahr 2024

Quelle: Statistisches Bundesamt, 2025

Steuermodell mit schwerwiegenden Folgen

Verschiedene Studien zeigen, dass das Ehegattensplitting Frauen vom Arbeitsmarkt fernhält, indem es Anreize setzt, gar nicht oder geringfügig (Teilzeit und Minijobs) zu arbeiten. Frauen gehen aufgrund der Übernahmen von Sorgearbeit seltener einer Erwerbsarbeit nach, die sie bis ins Alter finanziell absichern wird. Das deutsche Steuersystem unterstützt diese Benachteiligung. Kein Geld für Vermögensaufbau, geringerer Rentenanspruch, Altersarmut und finanzielle Abhängigkeit vom Partner sind für viele Frauen die Folgen.

Der Gender Care Gap

Die Lohn- und Sorge-Lücke, also der unterschiedliche Zeitaufwand für Familien- und Hausarbeit, wird auch als Gender Care Gap bezeichnet. Dieser wird als Hindernis für die Chancengleichheit von Frauen und Männern gesehen.

Frauen wenden pro Tag im Durchschnitt 43,4 Prozent mehr Zeit für unbezahlte Sorgearbeit auf als Männer. Dazu zählen Tätigkeiten für die Familie, in der Pflege, in der Hausarbeit oder im Ehrenamt – für die kein Einkommen erzielt wird. Hochgerechnet auf die Woche bedeutet das, dass Männer knapp 20,5 Stunden und Frauen knapp 29,5 Stunden unbezahlte Arbeit leisten. (Zahlen für das Jahr 2022, Statistisches Bundesamt 2025)