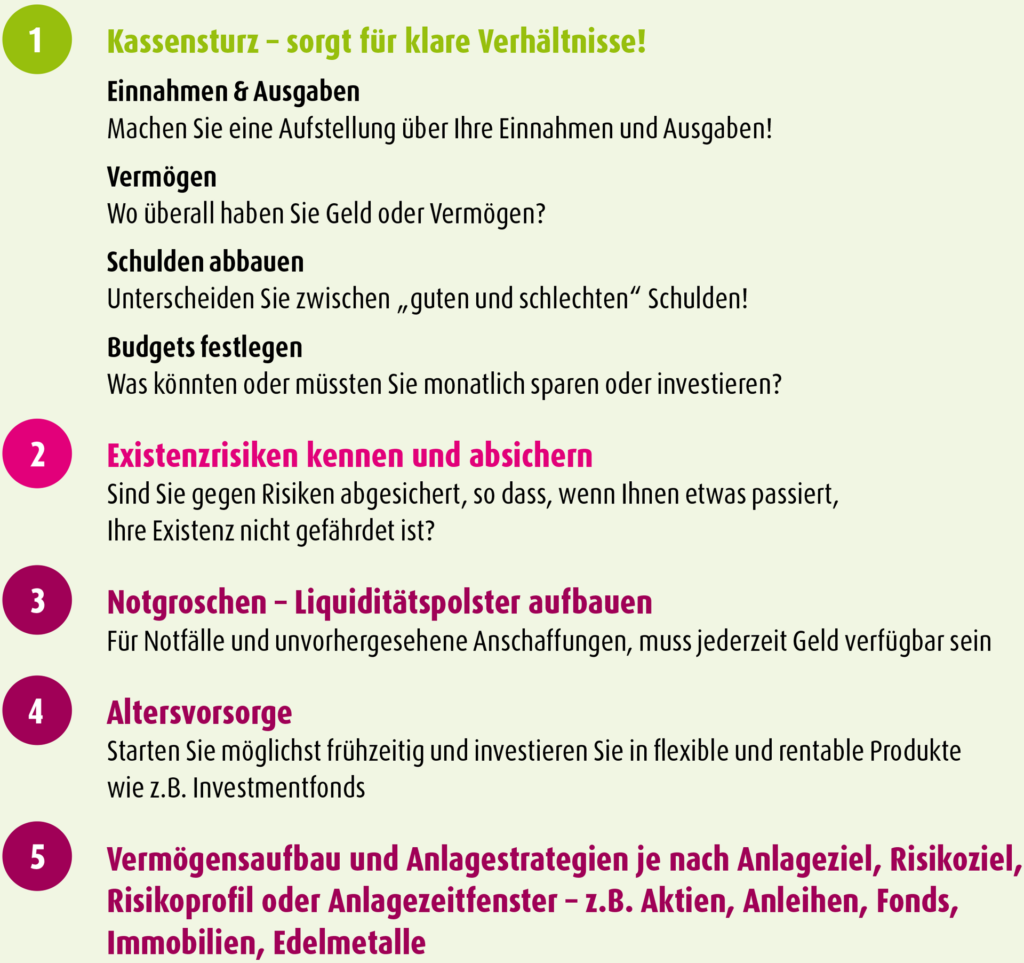

Ordnen und planen

bevor es losgeht — 5 Schritte der Finanzplanung

Um finanzielle Unabhängigkeit zu erreichen ist es zunächst wichtig, sich einen Überblick über die eigenen Finanzen zu verschaffen und finanzielle Ziele festzulegen. Dabei sind fünf Schritte in der Finanzplanung zu gehen, bevor Sie mit der Geldanlage starten.

Schritt eins: Kassensturz & Schulden abbauen

Ganz am Anfang steht der Kassensturz. Es gilt, Einnahmen und Ausgaben gegenüberzustellen, evtl. Schulden abzubauen und Budgets festzulegen, wie Sie Ihr monatliches Einkommen aufteilen.

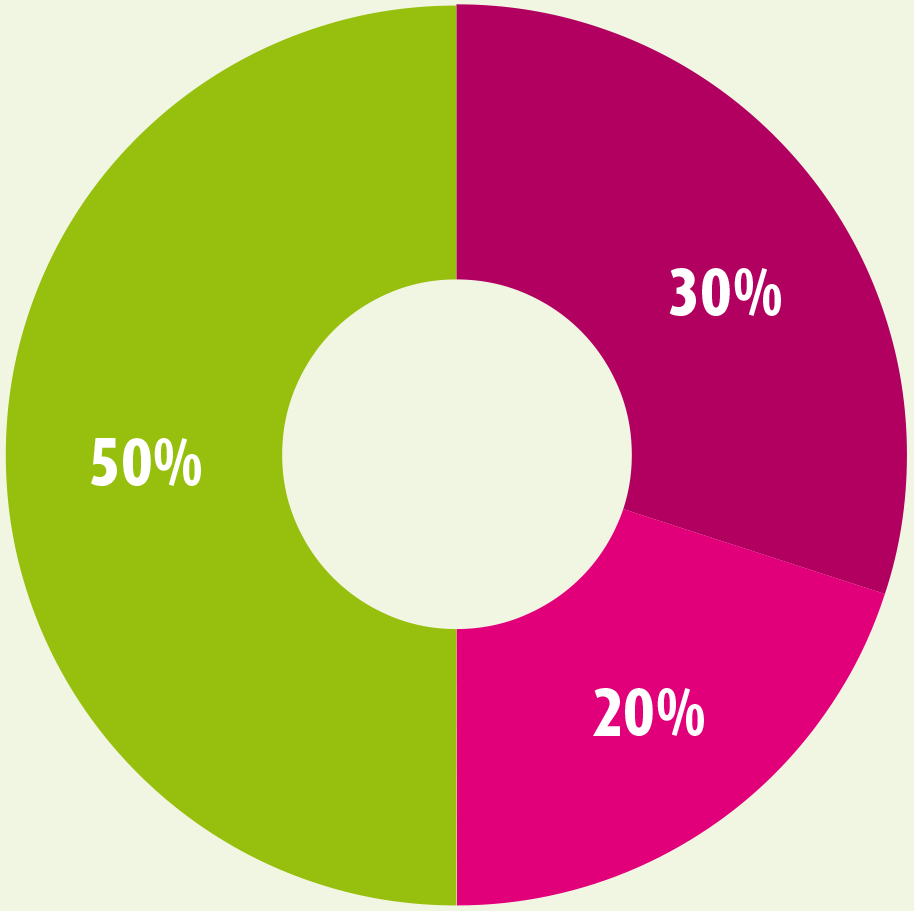

Eine Orientierungshilfe für eine optimale Aufteilung bietet die 50-30-20 Regel:

Die 50-30-20-Regel

MUSS-Ausgaben

fixe Kosten wie Miete, Strom, Transport, Lebensmittel, Versicherungen

KANN-Ausgaben

Lifestylethemen, Reisen, Essen gehen, Kino, Urlaub, Hobby

Sparanteil

Liquiditätsreserve, ist dieser Anteil angespart: Vermögensaufbau, Altersvorsorge

Schritt zwei: Existenzrisiken – wenn was passiert!

Ihr Einkommen ist Grundlage für Ihre Versorgung und Existenz. Daher sind finanzielle Risiken wie dauerhafte Verdienstausfälle durch Krankheit oder Unfall – sprich der „Worst Case“ – abzusichern. Ausreichender Versicherungsschutz gegen existenzbedrohende Risiken ist ein Muss. Die Klassiker sind private Berufsunfähigkeits-, Risikolebensversicherungen und natürlich eine Haftpflichtversicherung in ausreichender Höhe.

Schritt drei: Notgroschen auf dem Tagesgeldkonto

Sorgen Sie dafür, dass Sie ausreichend Rücklagen für unvorhergesehene Ausgaben oder kurzfristige (bis max. 3 Jahre) Sparziele haben. So können finanzielle Herausforderungen und Notlagen bewältigt werden, ohne beispielsweise einen Kredit aufzunehmen, Aktien zu verkaufen oder ein Festgeld zu kündigen. Sie haben für Unvorhergesehenes ein finanzielles Polster und bleiben handlungsfähig.

Notgroschen – ja und unbedingt!

Eine Orientierungshilfe für Eventualitäten:

- Vom Girokonto auf das Tagesgeld

- 3 bis 6 Monatsgehälter – Familien benötigen mehr als Singles

- 6 Monate fixe Kosten, z.B. Selbstständige

- Individuelle finanzielle Bedürfnisse, 10 bis 15 Prozent des Vermögens

Schritt vier: Altersvorsorge – Freiheit und Unabhängigkeit

Altersvorsorge ist einer der wichtigsten Gründe mit dem Vermögensaufbau zu starten. Ehen werden geschieden, Erbschaften können für Pflege verbraucht werden, die gesetzliche Rente wird es nicht richten. Es muss also angespart werden, um im Alter ein Vermögen zu haben, aus dem Sie sich über regelmäßiges „entsparen“ Ihren Lebensunterhalt ergänzen können.

Die häufigste Frage: Wie viel muss ich sparen? Als erstes gilt es abzuschätzen, wie könnte es bei mir im „Alter aussehen“?

- Wie alt werde ich wohl? (Die durchschnittliche Lebenserwartung sollte hier Grundlage sein)

- Wann gehe ich in Rente, wie lange muss mein Vermögen reichen?

- Welche Alterseinkünfte kenne ich schon?

- Was fehlt mir monatlich und wie viel Vermögen benötige ich, um eine Lücke zu schließen?

- Wie viel muss ich dafür sparen?

Verlieren Sie keine Zeit und starten Sie so früh wie möglich, zum Beispiel mit einem monatlichen Sparplan in ETFs oder Fonds.

Schritt fünf: Vermögensaufbau & Anlagestrategien

Hier bieten sich viele Möglichkeiten. Ihre persönlichen Anlageziele, Ihr Risikoprofil und Anlagehorizont oder -zeitfenster spielen hier eine wesentliche Rolle und sollten bei jeder Anlageentscheidung berücksichtigt werden.

Ordnen & Planen