Grundlagen der Geldanlage

Finanzwissen ist ein wichtiger Schritt auf dem Weg zur eigenen Geldanlage. Neben Money-Mindset (Einstellung/Haltung zum Geld) und geringerer Bereitschaft, gewisse Risiken einzugehen, hält fehlendes Finanzwissen Frauen davon ab, zu investieren.

Um die Wirkungsweise verschiedener Anlagen wie Aktien, Anleihen, Fonds oder ETFs zu verstehen, braucht es daher ein paar Wissens-Grundlagen. Zinseszins, Inflation, Risiko, Diversifikation oder das „magische Dreieck/Viereck“ sind Begriffe, die es sich lohnt zu kennen, und vor allem zu verstehen. Hierbei geht es nicht darum, selbst Expertin zu werden, sondern um ein Grundverständnis, das es einem erlaubt, eigenständige Entscheidungen zu treffen und selbstbewusst den Vermögensaufbau zu beginnen.

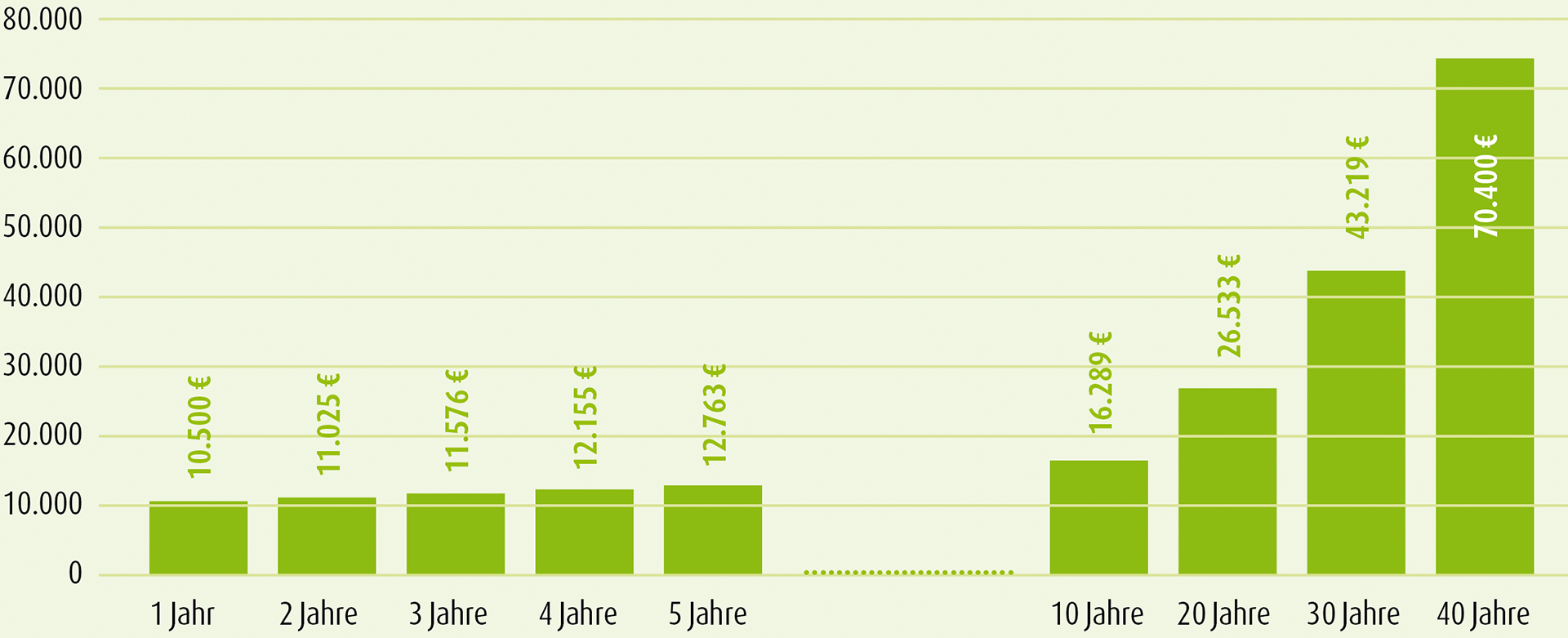

Zinseszins-Effekt

Zinseszins-Effekt

Werden bei einer Geldanlage die Zinsen (oder bei Aktien Dividenden und Kursgewinne) nicht ausgezahlt und das angelegte Geld damit aufgestockt, erhalten Sie Zinsen auf Ihre Zinsen. Durch diesen Zinseszins-Effekt wächst Ihre Anlage jedes Jahr um einen höheren Betrag, ohne dass Sie Ihr Anfangskapital (oder Sparrate) steigern müssen. Denn im nächsten Jahr wird nicht nur Ihr Anfangskapital verzinst, sondern auch die wiederangelegten Zinsen. Der Zinseszins-Effekt sorgt dafür, dass ein Vermögen überproportional (exponentiell) wächst.

Beispiel: 10.500 Euro werden bei einer Anlage zu 5% nach einem Jahr 11.025 Euro. Sie haben 525 Euro als Zinsen verdient. Wenn Sie sich die 525 Euro nicht gleich auszahlen lassen, sondern wieder anlegen, werden im Jahr darauf 11.025 Euro mit 5% verzinst und Sie erhalten 11.576 Euro. Legen Sie diese Summe weiter an, steigen im nächsten Jahr wieder die Zinsbeträge – und so weiter. Auf jeden Euro Zinsen erhalten Sie weitere Zinsen und Ihre Anlage wächst jedes Jahr um einen höheren Betrag.

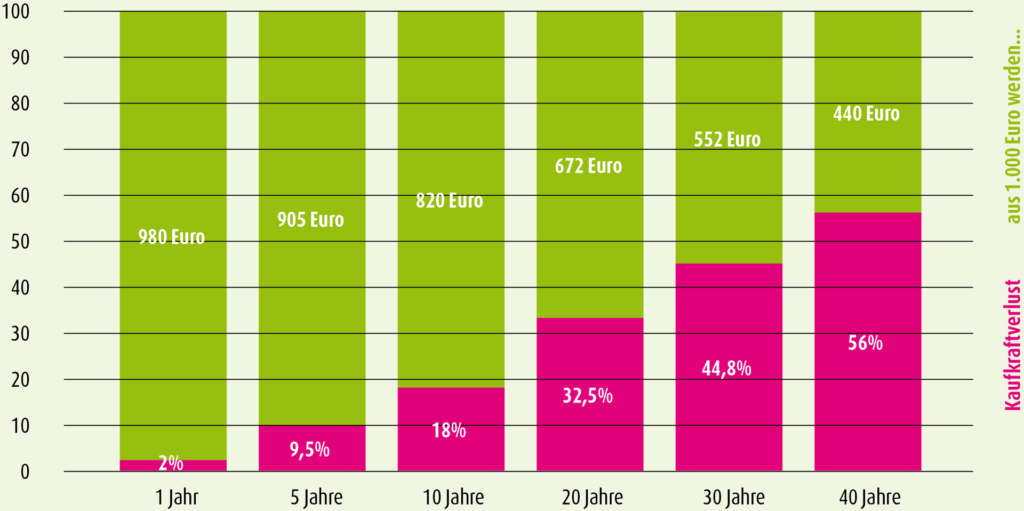

Inflation – das „geheime“ Risiko

Inflation

Gegenspielerin des Zinseszins-Effektes ist die Inflation – auch geheimes Risiko der Geldanlage genannt. Bei einer Inflation verliert unser Geld an Wert, wenn die Preise konstant steigen. Das Ergebnis: Menschen können sich von ihrem Geld weniger leisten, d.h. die Kaufkraft des Geldes sinkt. Langfristig wird mit einer durchschnittlichen Inflation von 2% pro Jahr gerechnet.

- Der Zinseszins-Effekt sorgt dafür, dass das Vermögen real wächst!

- Immer wenn Sie Geld anlegen, müssen Sie die Inflation vom Ertrag abziehen, erst dann wächst Ihr Geld.

- Zinsfalle! Liegt der Zins bzw. Ertrag unterhalb der Inflationsrate, verliert das Geld z.B. auf Spar- und Girokonten an Wert.

- Was tun? Sachwerte, was sonst!? An einer Anlage in Aktien oder Aktienfonds führt bei der langfristigen Geldanlage nichts vorbei.

Magisches Dreieck bzw. Viereck: Rendite, Sicherheit, Liquidität …

Eins ist klar, auch bei der Geldanlage gibt es nicht die „Eierlegende Wollmilchsau“. Keine Anlage kann gleichzeitig allen Zielen gerecht werden. Das heißt, das angelegte Geld kann nicht gleichzeitig viel Ertrag bringen, kein Risiko aufweisen und jederzeit verfügbar sein. Das sogenannte magische Dreieck veranschaulicht diese drei Ziele einer Geldanlage: Sicherheit (Risiko), Rendite -(Ertrag) und Liquidität (Verfügbarkeit). Sie stehen in einem Spannungsverhältnis zueinander und sind nicht gleichzeitig erreichbar. Jedes Anlageprodukt kommt mit eigenen Merkmalen daher.

Beispiele: Aktien oder Aktienfonds sind kurzfristig verfügbar, erzielen langfristig die höchsten Renditen, können jedoch stark schwanken und Verluste mit sich bringen. Sparkonten oder Tagesgelder sind nahezu risikolos, leider fehlt aber die Rendite, da keine oder nur geringe Zinsen gezahlt werden.

Als Anlegerin sollten Sie sich deshalb immer zuerst fragen, wofür Sie das Geld anlegen möchten und welches der Ziele bei der anstehenden Anlageentscheidung vorrangig ist.

- Je höher die Rendite der Anlage, desto höher sind die Risiken, die mit dieser Anlage verbunden sind.

… & Nachhaltigkeit

Neben den klassischen Anlagezielen Rendite, Sicherheit und Liquidität geht es hierbei um den Gesichtspunkt der Nachhaltigkeit. Es handelt sich hier jedoch nicht um ein konkurrierendes Ziel, sondern vielmehr um eine übergeordnete Dimension: Soll mit meiner Geldanlage ein positiver Beitrag zu Umwelt und Gesellschaft geleistet werden? Welche ökologischen, ethischen oder sozialen Kriterien sollen mit meiner Geldanlage verfolgt werden?

Magisches Dreieck/Viereck